生命保険の見直し。払済保険という選択肢があります。

税理士協同組合へ加入したことで、各種共済に入ることができるようになりました。

商品を見比べると、民間の生命保険より保険料がお得なものも。

これを機に生命保険の見直しを行いました。

見直しといえば解約? 他に方法あり。

当初、私は次のようにしようと考えていました。

- 既存の生命保険(終身)を解約

- 新たに生命共済へ加入

解約することで、既存の生命保険から解約返戻金を受け取ることができます。

しかし、ここで疑問が。

今回の保険見直しは現時点での解約返戻金の受取が目的ではありません。

あくまで保険の質は落とさず、保険料支出を見直す(減らす)のが目的。

既存の保険を活かすことができれば、新たに加入する共済の保証を抑えることができるのでは?

そこで思い出したのが、「払済保険」という選択肢でした。

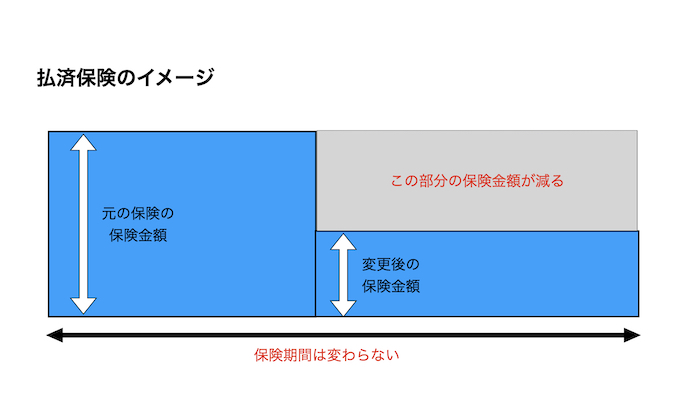

払済保険とは

払済保険とは、保険料の払込みを中止し、その時点の解約返戻金相当額を一時払い保険料に充てることで、保険料の支払を済ませる方法です。

保険料を全額納めていることから元の契約と同じ保険期間に渡り保障受けることができます。

一方で、これまでの解約返戻金相当額を使っていますので、保険金額は減ってしまいます。

なお、解約返戻金相当額を保険料に充当することから、解約返戻金が無い保険契約については払済保険とすることはできません。

メリット

○支払保険料を減らすことができる

払済保険とすることで、今後の保険料の支払いが無くなります。

○契約条件は引き継がれる

保険金額は減少しますが、元の契約の予定利率など契約条件は引き継がれます。

○払済保険へ変更後も保険料は運用される

一時払いした解約返戻金相当額の保険料は、当初の予定利率で引き続き運用されます。

○告知の不要

別の保険に入り直すものではないため、改めての告知は不要です。

デメリット

○保険金額が減る

払済保険に変更した時の解約返戻金相当額により、保険金額が減額されます。

○特約は消滅する

主契約について契約が引き継がれますが、特約部分についての契約は引き継がれず消滅します。

新たな保険契約で特約部分のフォローが必要となります。

○配当金が無くなる

配当金が付く契約の保険については、払済保険へ変更後は配当金が無くなります。

○元の契約への復旧には制限あり

後になり従前の契約に戻したい場合、再度の告知が必要となり元の契約通りとならないことや、そもそも復旧不可となる場合もあります。

まとめ

生命保険の見直しについて、解約以外の手段の1つ「払済保険」について見てゆきました。

私は今回の見直しで払済保険への変更を行い、保障額を維持したまま、保険料の減額となりました。

保険の見直しを行う場合、解約や、今回記載した払済保険の他に、いくつか方法があります。

今後の保険加入のプランを決めた上で、最適な方法を考えてゆきましょう。

<振り返り>

全日本大学女子駅伝をTV観戦。

今年も名城大は強く、大東大はまたしても2位。

ただ、今年はチームの結果よりも拓大の不破選手の走りに驚かされました。

大東大の鈴木選手の1年目も驚きでしたが、それ以上の衝撃……。