関与先名簿・従業員名簿の提出を求められた。

先日、所属する税理士会支部の定例会にて「関与先名簿の提出」という話が出てきました。

税理士1年目の自分にとっては初めての話。

とにかく名簿を提出することだけは把握し、後日郵送物が届くとのことでしたので、ひとまずその到着を待つことにしました。

関与先名簿の提出とはなんぞや?

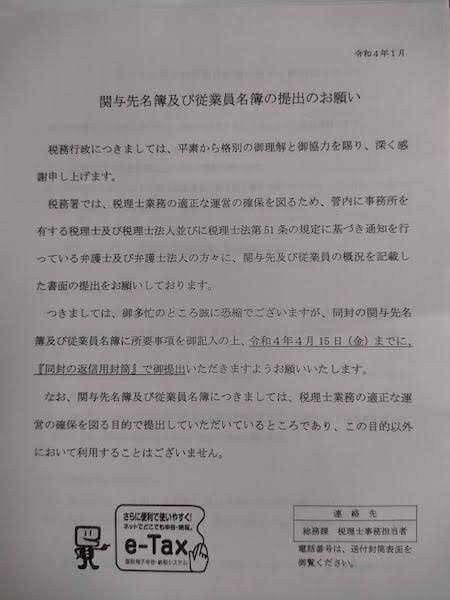

税務署から届いた封筒には、アイキャッチに載せた書類が同封されていました。

要約すると、

税務署が、税理士業務の適正な運営の確保を図るため、税理士等に、関与先及び従業員の概況を記載した書類の提出をお願いしています。

だそうです。

ひとまず、税務署が税理士業務の適正な運営の確保を図ることを目的として行なっていることだと分かります。

根拠法令は財務省設置法(今回初めてこの法律を知りました)にあるようで、

第四章 国税庁

第一節 設置並びに任務及び所掌事務

第二款 任務及び所掌事務

(任務)

第十九条 国税庁は、内国税の適正かつ公平な賦課及び徴収の実現、酒類業の健全な発達及び税理士業務の適正な運営の確保を図ることを任務とする。

(所掌事務)

第二十条 国税庁は、前条の任務を達成するため、第四条第一項第十七号、第十九号(酒税の保全に関する制度の企画及び立案を除く。)から第二十三号まで、第六十三号及び第六十五号に掲げる事務並びに次に掲げる事務をつかさどる。

一 税理士制度の運営に関すること。

財務省設置法より引用

二 酒類に係る資源の有効な利用の確保に関すること。

三 政令で定める文教研修施設において、国税庁の所掌事務に関する研修を行うこと。

と、その任務を遂行するために行なっているということですね。

お願い、ということは提出は任意なのでしょうか。

ただ、こういうものって任意だからと未提出のままでいると、執拗に「お願い」されるんですよね……。

支部例会においても、期限までの提出を妙に強く「お願い」されたような記憶が。

税理士業務の適正な運営の確保

目的について。

税理士業務の適正な運営の確保を図ることが目的ということは、裏を返せば税理士業務の不適正な運営を取り締まることが目的でもあるかなと。

ということで、せっかくなので国税庁のこちらのページを確認。

国税庁HP:税理士・税理士法人に対する懲戒処分等

サッと眺めた限りですが、

- 故意による不真正な税務書類の作成

- 業務禁止期間に業務を行なった

- 自己脱税、自己申告漏れ

- 税務調査において調査官を殴打し怪我を負わせた(笑)

といった理由での処分が多いですね。

その他、こちらには記載されませんが、にせ税理士による税理士業務も取り締まる対象でしょう。

普段見ることのないページを見ましたので、名義貸しや故意による不真正な税務書類の作成を行うことがなき様、改めて気持ちを引き締めた次第です。(当然といえば当然ですが)

なお、その他については、

- 税理士による自己脱税・自己申告漏れ → 論外

- 業務禁止期間の業務 → その状況にならない限り生じないため考慮外

- 殴打 → これでも一応大人で、社会人です

として考えることすら省略。

書類の提出

関与先名簿・従業員名簿はそれぞれ、

『同封の返信用封筒』で御提出(アンダーラインまで原文まま)

とのお願いでしたので、同封の紙提出用書類に手書きで記載、提出しました。

今は関与先が少なく(今後も困るほど大量に抱えることはないでしょうが)、従業員0のひとり税理士ですので手書きでも許容範囲ではあります。

ただ、以前のように税理士法人に勤めていて、これを作成しろと言われてしまった場合には、間違いなく郵送されてきた書類と同様の表をExcelで作成し、毎年それを修正するだけで提出するでしょう。

というより、これはe-taxでの提出ではダメですか?

と、紙提出に対するモヤモヤが未だに渦巻いています。

まとめ

初めての経験、関与先名簿と従業員名簿の提出というイベントについて記載しました。

提出義務があるものではないため、Web上で検索したところでは、諸先輩方の各様の意見を見ることができました。

この件に関して、暴論とならない範囲で自分なりの考えを出しておかないといけないな、と反省しての記事作成でした。

【明日に向けて】

支部の確定申告相談会に参加します。

初めての経験なので不安先行ですが、やれることをしっかりやるだけです。